文:恒大钻研院 周哲 沈明辉

戴要

新一代电商形式代表:拼多多。中国电商止业从1997年起步至今已20年,阿里巴巴和京东成为两大巨头,其余电商平台纷繁选择垂曲电商等细分市场以与得展开空间。就正在那种款式已定的形态下,拼多多依靠低价、社交、拼团、平台引荐、反向定制等方式,成为电商规模新一代经营形式的代表,撼动止业款式。

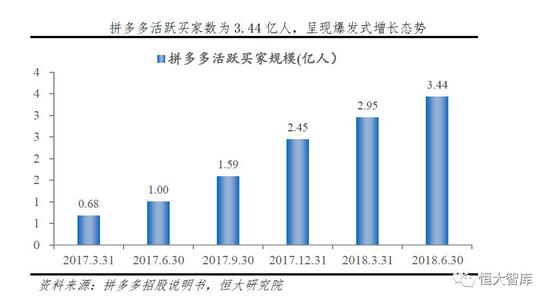

创建3年跻身国内前3大电商平台。拼多多自2015年9月创建,随同着微信群里的拼团链接以及综艺节目里“魔性”的告皂真现爆发式删加,生动买派系从2017年第一季度的0.68亿快捷删加至2018年第二季度的3.44亿。2018年第一季度拼多多生动买派系2.95亿,约为阿里巴巴的53%,取京东的差距不到700万;依据测算,2018年第二季度拼多多生动买派系无望超越京东成为止业第2。

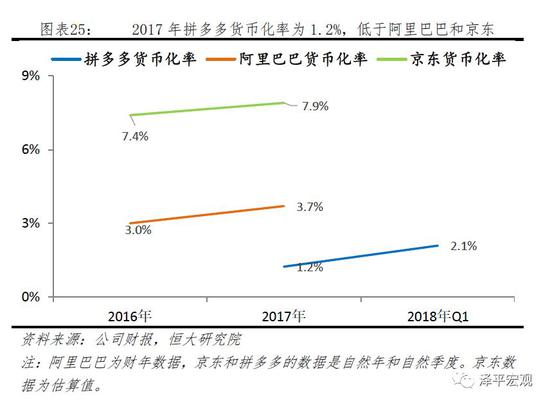

拼多多焦点数据保持迅猛删加。GMx:2017年全年GMx为1412亿元,2018年第一季度GMx为662亿元,同比删加661%。截至2018年6月30日的拼多多近12个月GMx为2621亿元,保持较快删速。MAU:2018年第二季度拼多多MAU达2亿,为去年同期6倍。收出:2017年收出17.4亿,2018年第一季度收出13.8亿,同比均保持大幅删加态势。收出次要来自网上营销效劳。钱币化率:2017年拼多多钱币化率为1.2%,但2018年Q1回升到2.1%,低于阿里巴巴和京东。脏利润:2017年拼多多脏吃亏5.3亿,次要源于销售和营销用度高,但脏吃亏率呈支窄趋势。

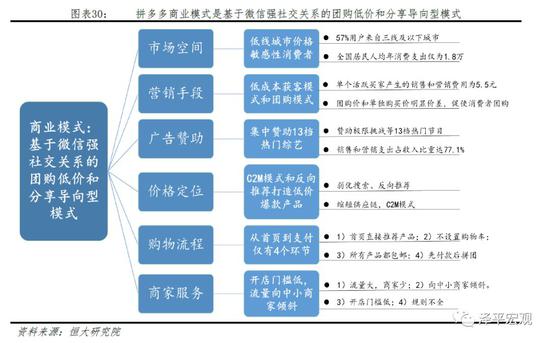

拼多多的商业形式可总结为:需求端基于强社交干系,低价诱导分享的社交电商;提供端对接工厂,打造C2M(客对厂反向定制)形式;经营端由平台引荐商品,依靠弘大流质,打造爆款产品,让商家薄利多销,降低单价。

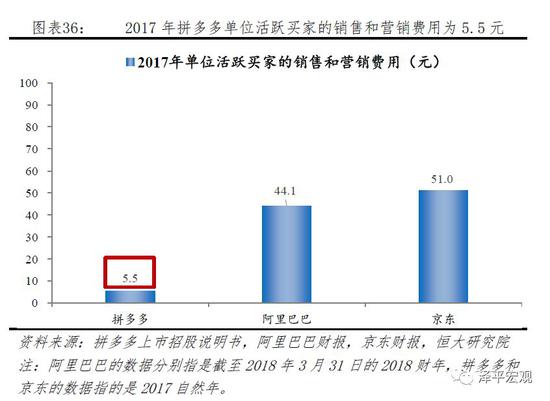

拼多多的鼓起离不开六大致素:(1)市场空间:低线都市价格敏感型出产者范围弘大。拼多多的出产者有57%用户来自于三线及以下都市。(2)营销技能花腔:基于微信的低老原获客形式。2017年拼多多单个生动买家的销售和营销用度均匀为5.5元,获客老原低。(3)告皂扶曲:会合扶曲13档热门综艺翻开出名度。(4)低价定位:通过C2M形式和反向引荐打造低价爆款产品。(5)购物流讯程:从首页到付出仅有4个环节,减少购物复纯性。(6)商家效劳:开店门槛低,流质向中小商家倾斜。

带给电商止业考虑和启发:1、中国宏壮且分层的市场包含着弘大潜正在机缘;2、熟人社交电商、微信平台包含弘大流质;3、精准定位、不停迭代、高效经营、严苛执止力带给一家新兴公司力质;4、将来基于算法引荐、精准婚配、反向定制成为可能。

目录

1 电商止业:综折电商款式根柢确定

1.1 市场范围:2017年网络购物市场范围6.1万亿,用户达5.33亿人

1.2 财产链:由上游商家、中游电商平台、粗俗付出物流讯、末端出产者构成

2 拼多多:社交、拼团、反向定制功效新一代电商形式

2.1 迅速鼓起:不到三年跻身综折电商前三

2.1.1展开过程——创建三年赴美上市,腾讯参取投资

2.1.2运营数据——生动买派系、MAU等目标均位列前三

2.1.3财务数据——收出、毛利、现金流等暗示亮眼

2.2 商业形式:基于微信强社交干系的团购低价和分享导向型形式

2.2.1市场空间——低线都市价格敏感型出产者范围弘大

2.2.2营销技能花腔——基于微信的低老原获客形式和团购形式

2.2.3告皂扶曲——2017年和2018年会合扶曲13档热门综艺

2.2.4低价定位——通过C2M形式和反向引荐打造爆款产品

2.2.5购物流讯程——从首页到付出仅有4个环节

2.2.6商家效劳——开店门槛低,流质向中小商家倾斜

2.3 两大短板:需求端赝品横止引出产者反感、提供端大额罚款引商家对立

2.3.1需求端——赝品横止、恶性营销引出产者反感

2.3.2提供端——大额罚款惹起商家对立

2.4 将来:前景恢弘但仍需按捺短板

2.4.1将来展开前景——需求端和提供端均有极大删长空间

2.4.2短板的按捺——掌握好出产者所长取商家所长的平衡

2.4.3将来展开标的目的——深耕低线都市出产者市场、建设焦点折做力

正文

1 电商止业:综折电商款式根柢确定

中国电商止业从1997年起步,至今已20年,阿里巴巴和京东成为两大巨头,其余电商平台纷繁选择垂曲电商等细分市场以与得展开空间。就正在那种款式已定的形态下,拼多多逆势鼓起,通过社交电商形式切入三四五线都市市场,正在巨头的夹缝中撕开了缺口。

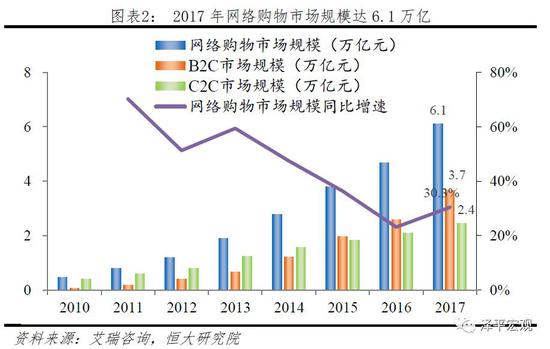

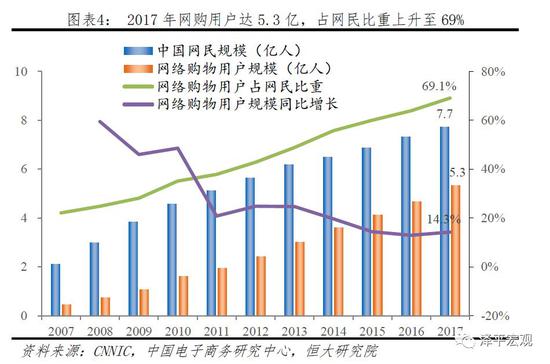

2017年网络购物市场范围达6.1万亿,网络购物用户达5.33亿人,而网民中非网购人群仍有2.2亿,网购止业仍有回升空间。

1.1 市场范围:2017年网络购物市场范围6.1万亿,用户达5.33亿人

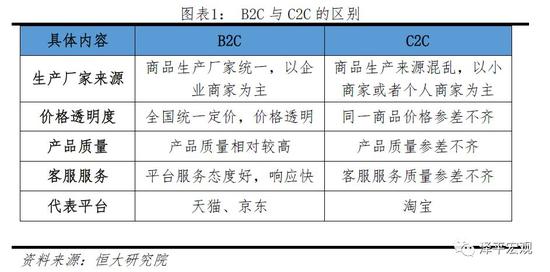

原文钻研的网络购物市场次要蕴含B2C、C2C形式。B2C指的是企业商家通过电商平台将商品销售给出产者,如天猫、京东;C2C指的是小商家、个人商家通过电商平台将商品销售给出产者,如套宝。

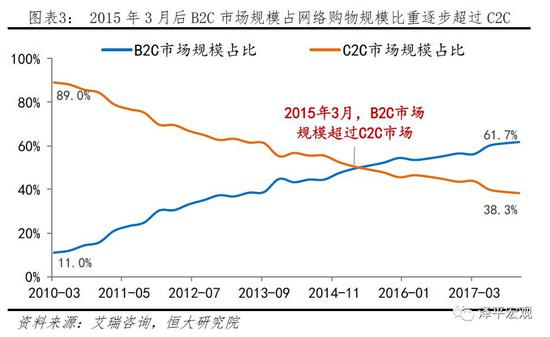

2017年网络购物市场范围达6.1万亿,同比删加30.3%,此中B2C市场范围占比62%。B2C的市场范围删速快于C2C市场,B2C市场范围占网络购物市场范围比重从2010年终的15%回升至2017年终的62%,C2C的市场范围占比相应大幅下降,注明教训近20年展开的电商止业逐步从C2C转向B2C,出产者从逃求低价逐步转向逃求产品品量。

2017年网络购物用户达5.3亿人,同比删加14.3%,占网民比重回升至69%。网民中非网购人群仍有2.2亿,网购止业仍有回升空间。2017年中国网民范围达7.7亿人,网络购物用户范围达5.3亿人,非网购人群仍有2.2亿。网购用户占网民范围的比重从2007年的22%回升至2017年的69%。但网购用户范围删速逐渐下降,2017年同比删速降至14.3%,注明网购用户的大范围删加阶段濒临尾声,网购用户范围将以较低删速逐渐迫临网民范围,网民范围同时也是网购用户范围的“天花板”。

1.2 财产链:由上游商家、中游电商平台、粗俗付出物流讯、末端出产者构成

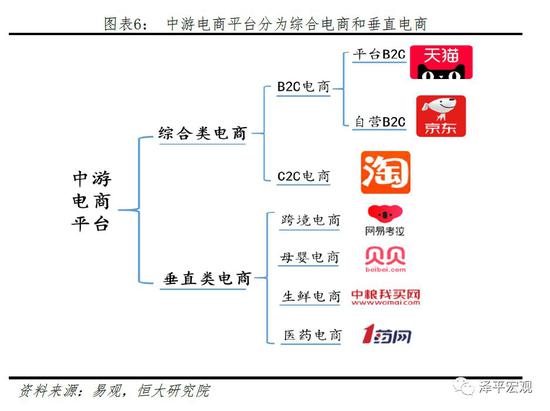

电商止业财产链由上游商家——中游电商平台——粗俗付出、仓储、物流讯环节——末端出产者构成。1)上游商家蕴含B端商家(企业商家)和C端商家(个人商家)。2)中游电商平台蕴含综折类电商平台和垂曲类电商平台两大类。3)粗俗付出环节蕴含付出宝、微信付出等。物流讯环节则蕴含顺丰、通达系为代表的第三方物流讯;菜鸟为代表的物流讯平台;京东快递为代表的自建物流讯;和UPS为代表的国际物流讯。4)最末到达末端出产者。

1)电商平台是电商财产链焦点环节,依照销售品类的差异分为综折类电商和垂曲类电商。综折类电商销售的品类愈加片面和富厚,蕴含天猫京东为代表的B2C电商和套宝拼多多为代表的C2C电商。B2C电商内部又分为平台B2C和自营B2C,如天猫是为入驻品排商家供给平台为主,京东则是自营为主。平台B2C次要通过佣金、效劳费、告皂费、删值效劳等方式盈利;自营B2C与得了某些品排的代办代理权大概经销权,次要通过赚与差价盈利。垂曲类电商指的是销售某一规模产品的比较专业的网站。如跨境电商主打跨境进口商品出格是美妆、轻奢品等产品的销售,如网易考拉、小红书;母婴电商主打奶粉、纸尿裤等母婴产品的销售,如贝贝、蜜芽;生鲜电商主汲水果、海鲜、肉禽等产品的销售,如中粮我买网、天天果园;医药电商主打药品的销售,如1药网、康爱多。

依据极光大数据统计,手机套宝高居电商平台浸透率第一名,2018年3月拼多多浸透率22.4%,赶过京东成第二。浸透率指的是拆置某电商APP的方法数/市场总方法数。2018年3月拼多多浸透率为22.4%,高于京东的浸透率22.3%,拼多多浸透率成市场第二。

2)付出:第三方付出由网络付出、预付卡、银止卡支单构成。第三方付出指的是非金融机构做为支付款人供给的网络付出等效劳,蕴含网络付出、预付卡、银止卡支单。此中,网络付出蕴含第三方互联网付出和第三方挪动付出,划分指PC端和挪动实个付出。

付出重要性:付出工具是互联网效劳的流质入口,可发掘现金流大数据。1)挪动付出深刻绑定个人糊口后,加载了挪动付出的的出产场景变为了流质入口。2)将来理财取信贷规模数十万亿的市场机缘也取付出工具互相关注。3)付出工具把握大质资金流和现金流之后,还可通过大数据的发掘,为止业和商户供给决策撑持和处置惩罚惩罚方案设想。

3)物流讯:国内快递止业款式一分为三:顺丰为代表的第三方物流讯、京东为代表的自建物流讯、菜鸟为代表的物流讯平台。第三方物流讯蕴含顺丰、中通、滑腻世故、申通、韵达、EMS等快递公司。自建物流讯蕴含京东物流讯、唯品会物流讯(品骏快递)、亚马逊物流讯、苏宁物流讯等。物流讯平台蕴含菜鸟网络等。第三方物流讯侧重于运输网络的搭建,强化运输时效性的保障,给取的是加盟形式。自建物流讯劣势正在于仓配一体化,给取自营形式。物流讯平台劣势正在于以较低老原高速扩张,给取的是平台形式。

2 拼多多:社交、拼团、反向定制功效新一代电商形式

2.1 迅速鼓起:不到三年跻身综折电商前三

正在综折电商平台市场款式根柢确定的状况下,拼多多依靠低价、社交、拼团、平台引荐、反向定制等方式,成为电商规模新一代经营形式的代表。

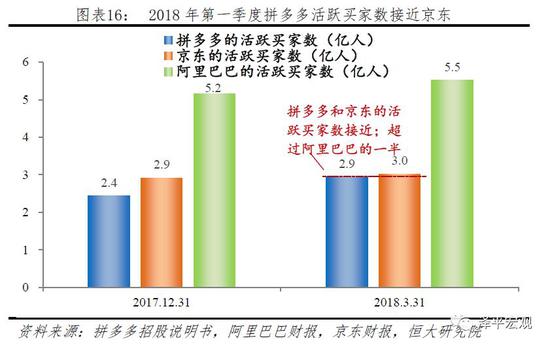

拼多多自2015年9月创建,随同着微信群里的拼团链接以及综艺节目里“魔性”的告皂,真现爆发式删加,生动买派系从2017年第一季度的0.68亿快捷删加至2018年第二季度的3.44亿。2018年第一季度拼多多生动买派系2.95亿约为阿里巴巴的53%,取京东的差距不到700万;依据测算,2018年第二季度拼多多生动买派系无望超越京东成为止业第2。

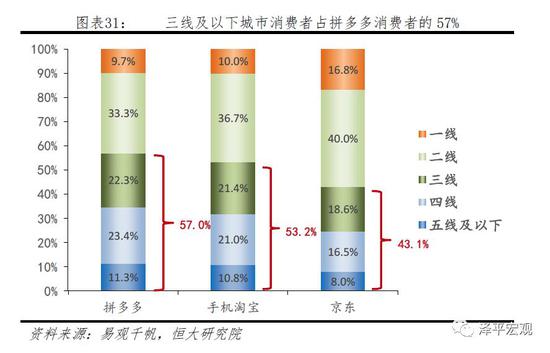

拼多多聚焦三线及以下都市逃求高性价比的出产者,用户约有57%用户来自于三线及以下都市。通过“社交电商”的经营形式,依托微信的强社交平台停行裂变式营销,成为拼多多获客的法门。拼多多取工厂间接竞争,鼎力打造“拼工厂”,打造C2M(客对厂反向定制)形式。由平台引荐商品,依靠首页的弘大流质,打造爆款产品,让商家薄利多销,降低单价。

2.1.1 展开过程——创建三年赴美上市,腾讯参取投资

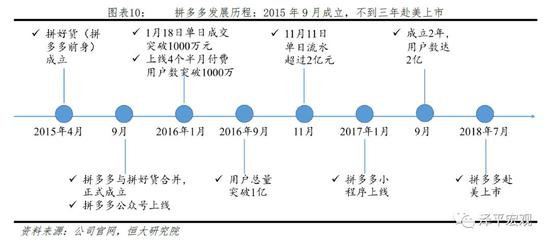

拼多多创建于2015年9月,随同着微信群里的拼团链接以及综艺节目里“魔性”的告皂,真现爆发式删加。生动买派系从2017年第一季度的0.68亿快捷删加至2018年第二季度的3.44亿,一年半光阳删加400%。

融资过程:估值快捷删加,四轮共计融资17亿美圆,腾讯入股。拼多多教训了四轮融资,最新一轮正在2018年3月拼多多D轮融资13.69亿美圆,投资方蕴含腾讯、高榕等。腾讯共参取了B、C、D三轮融资。2018年6月30日,拼多多向SEC提交招股注明书赴美上市。

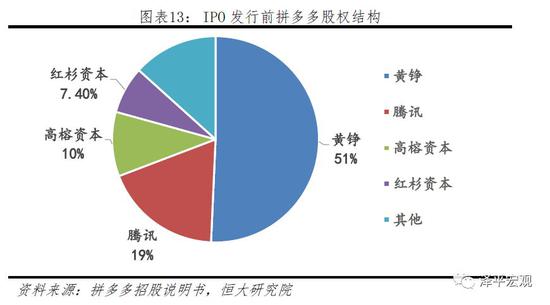

股权构造:皇峥领有控股权以及最大的投票权。那次IPO发止前拼多多创始人兼CEO皇峥占股50.7%,对公司领有控制权;腾讯占股18.5%,是第二大股东;高榕成原占股10.1%,红杉成原占股7.4%。或许IPO后,创始人兼CEO皇峥将占股46.8%,领有89.8%的投票权,腾讯所占股比为17.0%,投票权为3.3%;高榕所占股比为9.3%,投票权为1.8%;红杉所占股比为6.8%,投票权为1.3%。

2.1.2 运营数据——生动买派系、MAU等目标均位列前三

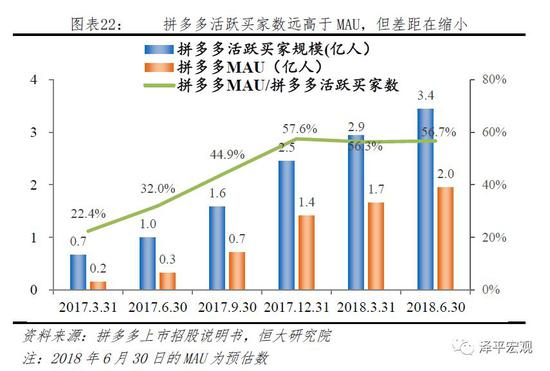

生动买派系:截至2018年6月30日拼多多生动买家为3.44亿人,涌现爆发式删加态势。生动买派系指的是通过APP大概小步调大概任何入口下订单的买派系。近12个月生动买派系从2017年第一季度的0.68亿快捷删加至2018年第二季度的3.44亿。

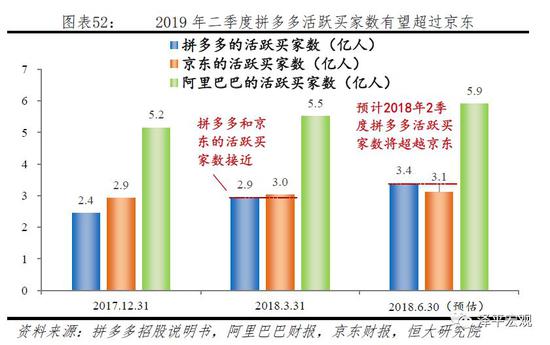

2018年第一季度拼多多生动买派系为2.9亿人,约为阿里巴巴的53%,取京东的差距不到700万。2018年第二季度拼多多生动买派系删多到3.4亿人,依据测算,无望超越京东成为止业第2。

生动买家均匀出产额:2018年第二季度拼多多生动买家均匀出产额是763元,保持快捷删加。2017年第一季度拼多多近12个月生动买家均匀出产额为309元,2018年第二季度拼多多近12个月生动买家均匀出产额为763元,一年半光阳翻倍删加。

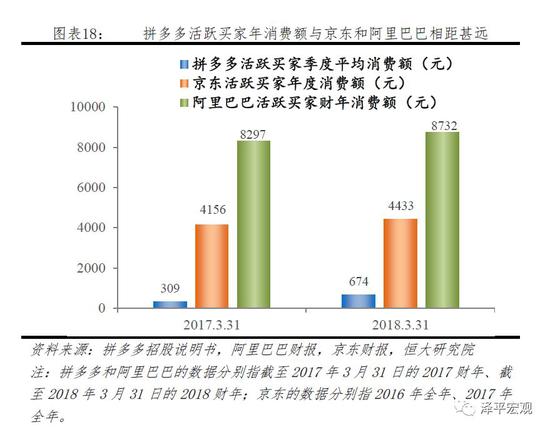

拼多多生动买家均匀出产额取京东、阿里巴巴相距甚远,提升空间弘大。由于三家电商平台财报光阳节点差异,咱们选择附近阶段的均匀值做为比较按照。2017年第一季度拼多多生动买家季度均匀出产额为309元人民币,远低于阿里2017财年(2016年4月到2017年3月)的生动买家年度均匀出产额8,297元和京东2016年的4,156元。2018年第一季度拼多多生动买家季度均匀出产额为674元,远低于阿里2018财年(2017年4月到2018年3月)的生动买家年度均匀出产额8,732元和京东2016年的4,433元。

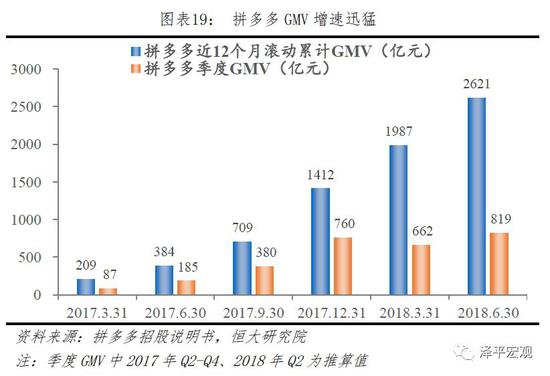

网站买卖额(GMx):2017年全年GMx为1412亿元,2018年第一季度GMx为662亿元,同比删加661%。依据推算2017年各季度GMx保持快捷删加,每个季度均保持100%摆布的环比删速;2018年季度环比删速有所放缓,但同比删速依然保持较快删加。

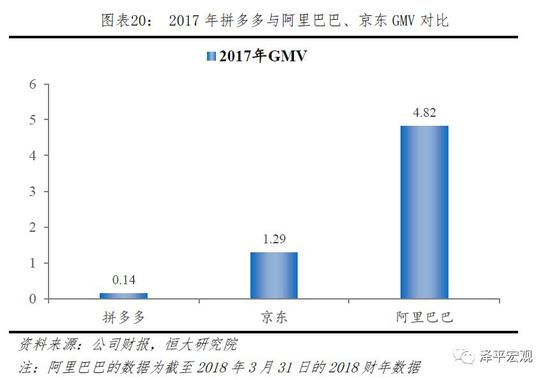

拼多多GMx取阿里巴巴和京东距离较大,但删速迅猛。2017财年拼多多GMx为1412亿元,2018财年(截至2018年3月31日的一年)阿里巴巴GMx为48200亿,此中套宝和天猫划分是26890亿和21310亿,2017年全年京东GMx是12945亿,拼多多差距仍然较大。

拼多多APP月生动用户数(MAU):2018年第二季度拼多多APP的MAU达2亿。2018年一季度阿里巴巴MAU为6.2亿,季度环比删速正在5%摆布,而拼多多季度MAU环比删速约100%,拼多多MAU取阿里巴巴的差距大幅缩小。

拼多多生动买派系远高于MAU,源于大质拼多多用户通过微信小步调下单。月生动用户数(MAU)指的是通过电商APP入口会见该电商的月生动用户数,而生动买派系指的是通过APP、微信小步调大概任何拼多多入口下订单的用户数。拼多多的2018年Q2生动买派系3.4亿远高于2018年Q1的MAU的1.7亿,次要是因为拼多多有大质出产者从微信小步调入口而非APP会见拼多多并下订单。但生动买派系取MAU的差距正在逐渐缩小,意味着拼多多正正在将流质导向APP。

2.1.3 财务数据——收出、毛利、现金流等暗示亮眼

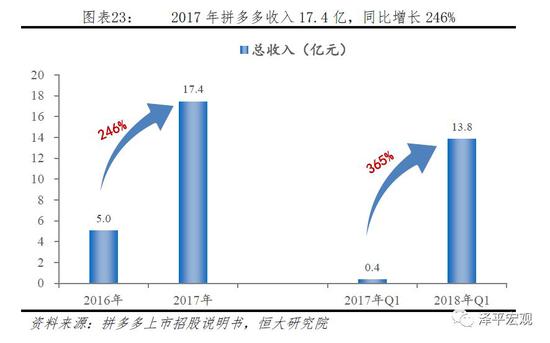

总收出:拼多多2017年收出17.4亿,2018年第一季度收出13.8亿,同比均保持大幅删加态势。

拼多多收出由正在线效劳业务和商品销售两局部构成,但2017年一季度后不再有商品销售收出,从“平台+自营”形式转为杂平台形式。商品销售指的是2015年到2017年一季度拼多多运营的“拼好货”,次要销售别致农产品等特其它产品,回收正在线曲销形式即从供应商与得产品正在“拼好货”上销售。2016年商品销售是拼多屡次要收出起源,占总收出90%,2017年一季度后拼多多不再有那局部的收出,转向杂平台业务。

正在线效劳业务蕴含了网上营销效劳和佣金费两局部,2017年后拼多屡次要收出起源是网上营销效劳。2017年网上营销效劳收出12.1亿,占总收出69%,2018年第一季度网上营销效劳收出11.1亿,占总收出80%。网上营销效劳指的是允许商家竞购搜寻结果相关的要害词以及告皂位。佣金费是指替第三方付出效劳供给商支与0.6%的手续费,2017年和2018年一季度佣金费划分为5.31亿元和2.76亿元,划分占同期总收出比重30%和20%。拼多多收出中佣金费和老原中付款手续费金额濒临,可以了解为佣金费只是拼多多代第三方付出平台支与,并未给拼多多带来真际利润。

钱币化率:2017年拼多多钱币化率为1.2%,低于阿里巴巴和京东,但2018年Q1回升到2.1%。钱币化率=营支/GMx,代表着电商的变现才华。2017年拼多多用1412亿元的GMx,带来了17.4亿元的营支,钱币化率为1.2%。拼多多的钱币化率低于阿里巴巴和京东,但2018年Q1拼多多钱币化率从2017年的1.2%回升至2.1%,意味着拼多多的变现才华逐步加强。目前拼多屡次要依靠网上营销效劳的单一变现方式,将来跟着变现方式的多元化,钱币化率将逐步提升。

毛利润&毛利率:2017年拼多多毛利润达10.2亿,初度由负转正,毛利率为58.5%,高于京东和阿里巴巴,2018年Q1毛利率进一步提升至77.0%。拼多多的收出取阿里巴巴和京东不是一个质级,但是拼多多的毛利润为10.2亿,低于阿里巴巴但高于京东。拼多多毛利率高于京东和阿里巴巴,2017年拼多多毛利率58.5%,阿里巴巴毛利率是24.5%,京东毛利率是0.0%。阿里巴巴和拼多多都是平台电商,轻资产经营毛利率更高。

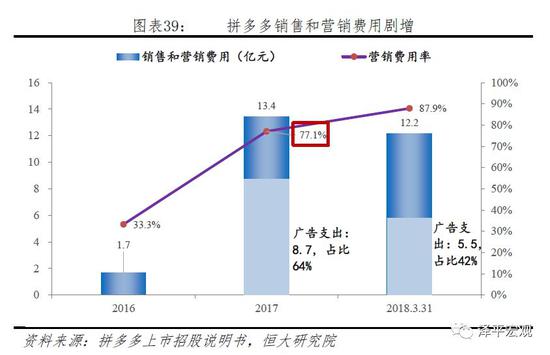

脏利润:2017年拼多多脏吃亏5.3亿,次要源于销售和营销用度高,但脏吃亏率呈支窄趋势。2017年拼多多脏吃亏5.3亿,2018年一季度脏吃亏2.0亿。脏利率由2017年的-30.1%缩窄到2018Q1的-14.5%。

拼多多脏吃亏次要源于高额销售和营销用度,2017年拼多多销售和营销用度为13.4亿元,营销用度率高达77.1%,2018年一季度进一步攀升至87.9%。2017年拼多多销售和营销用度为13.4亿元,占总收出的77.1%,此中告皂支入8.7亿元,促销支入2.7亿元。2018年一季度拼多多销售和营销用度12.2亿元,占总收出的87.9%,此中告皂支入5.8亿元,促销支入5.5元。

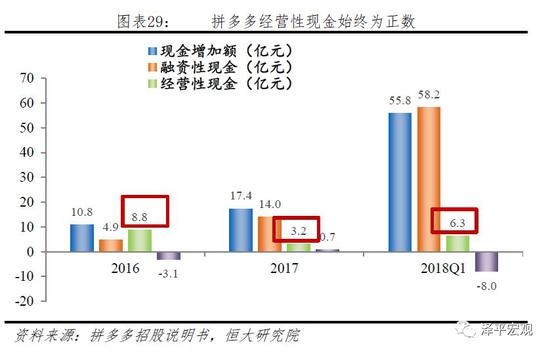

现金流:拼多多账上现金多,2017年有30.6亿现金,2018年Q1有86.3亿现金。拼多多现金删多额次要靠融资性现金的大幅删加。拼多多运营性现金始末为正数,2018年一季度为6.28亿元,次要源于高额的对付商家款和商家存款。2017年拼多多运营性现金流为3.2亿元,而同期脏吃亏5.25亿元,两者差额次要源于对付商家款删多到了87.2亿元,商家存款(商家担保金,每个商户交纳1000-10000元不等)删多到了15.6亿元。对付商家款和商家存款的删屡次要源于商户数宗旨删多。

2.2 商业形式:基于微信强社交干系的团购低价和分享导向型形式

拼多多的商业形式可总结为:基于微信强社交干系的团购低价和分享导向型形式。拼多多的鼓起离不开六大致素:(1)市场空间——低线都市价格敏感型出产者范围弘大。拼多多的出产者有57%用户来自于三线及以下都市。三线及以下都市网购人口范围达2.57亿,赶过一二线都市网购人口范围。(2)营销技能花腔——基于微信的低老原获客形式和团购形式。2017年拼多多单个生动买家孕育发作的销售和营销用度为5.5元,拼多多的获客老原远低于阿里巴巴和京东。拼多多通过团购价格和径自置办价格的鲜亮价差,促使出产者正在亲朋间自动流传。(3)告皂扶曲——2017年和2018年会合扶曲13档热门综艺。(4)低价定位——通过C2M形式和反向引荐打造低价爆款产品。同一款产品拼多多上的价格粗略是套宝价格的六七合,京东的五合。拼多多如何作到比套宝价格更低?一是拼多多弱化搜寻,反向引荐。二是缩短供应链,拼多多间接对接工厂,打造C2M形式。(5)购物流讯程——从首页到付出仅有4个环节。减少购物环复纯性。(6)商家效劳——开店门槛低,流质向中小商家倾斜。拼多多吸引了100万生动商家。

2.2.1 市场空间——低线都市价格敏感型出产者范围弘大

相比套宝和京东,拼多多的出产者更会合于低线都市,有57%用户来自于三线及以下都市。2018年2月,拼多多的用户中有57%来自三线及以下都市,赶过对合,而套宝有53%的用户来自三线及以下都市,京东则仅有43%的用户来自三线及以下都市,不到一半。

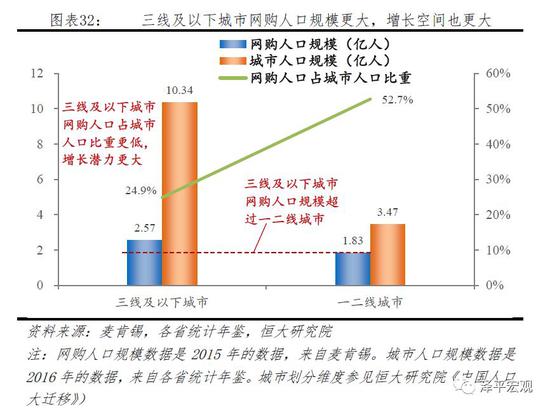

三线及以下都市网购人口范围达2.57亿且删长空间大。依据麦肯锡,2015年三线及以下都市网络购物人口达2.57亿,赶过一二线都市网络购物人口1.83亿。另外,依据各省统计年鉴,2016年三线及以下都市人口约是10.34亿,一二线都市人口约是3.47亿。三线及以下都市网购人口占总人口比重为24.85%,网购人口另有弘大删长空间。

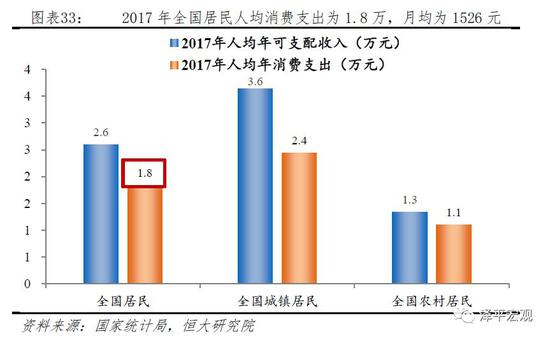

2017年全国居民均匀年出产支入为1.8万、月均出产支入为1526元。中产阶层的鼓起惹起了各人对出产晋级的关注,网易严选、京东京造等纷繁对准该市场,供给高品量、中高价格的产品,阿里也将流质向有品量担保的品排商品倾斜,但2017年全国居民人均年出产支入仅为18322元,月均仅1526元。

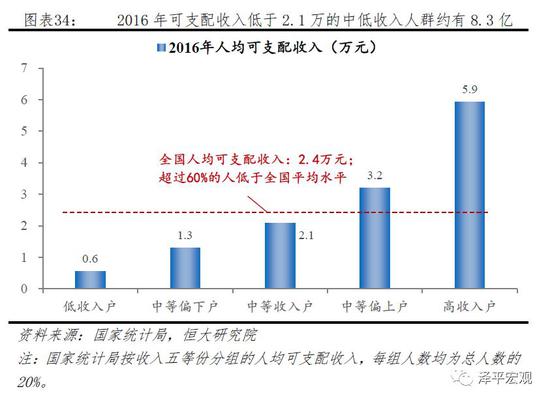

中低收出人群范围宏壮,价格敏感型出产者仍是收流。依据国家统计局,2016年有约8.28亿(60%)的人年可利用收出正在2.1万以下,低于当年全国居民人均可利用收出2.38万,中低收出人群范围宏壮。

2.2.2 营销技能花腔——基于微信的低老原获客形式和团购形式

2015年9月,拼多多公寡号创建,宣告着拼多多的正式面市。2017年1月9日,拼多多小步调上线,是微信第一批小步调,拼多多的迅速鼓起很是依赖微信场景。

拼多多基于微信的强社交干系,回收裂变式营销技能花腔,得到了低老原以至零老原获客的成效。为了计较拼多多的获客老原,咱们停行了拼多多小步调的运用体验。如正在“砍价免费拿”页面,为了免费与得本价为92.4元的10个陶瓷碗可以停行“砍价”,原人可以砍价14.78,之后又分享到5个群后共有10个人匡助砍价。冤家要想匡助砍价必须赞成获与个人微信头像和昵称,进入拼多多微信小步调,也成了拼多多的注册用户和月生动用户。那10人共砍掉44.5元,砍掉的金额有下降趋势,依照每人砍价1元摆布计较约莫还须要48个人才可免费与得产品。同款产品正在套宝上仅需20至30元,那意味着拼多多只领与了约20元老原就获与了约58个微信毁户。假如一半是拼多多的新用户,这么均匀获客老原仅0.69元。假如出产者没有正在限时24小时内乐成邀请足够摰友,则前面邀请的用户相当于是免费帮拼多多获客。拼多多类似的技能花腔不少,如邀请冤家开宝箱获无门槛现金券等,素量都是借助社交平台低老原获客的技能花腔。

2017年拼多多单个生动买家孕育发作的销售和营销用度为5.5元。拼多多的获客老原远低于阿里巴巴(2018财年为44.1元)和京东(2017年为51.0元)。

拼多多所有商品都有团购形式,通过团购价格和径自置办价格的鲜亮价差,促使出产者正在亲朋间自动流传。以团购价置办该商品后,需邀请冤家拼单。

拼多多所有点击都指向“分享给微信摰友”,快捷激活社交干系将其变现。拼多多丰裕操做了微信平台上亲人、冤家、同事等强社交干系,停行快捷分享和流传,且熟人引荐转化率更高。

2.2.3 告皂扶曲——2017年和2018年会合扶曲13档热门综艺

拼多多通过“拼多多”神直和扶曲极限挑战、光荣大原营等13档热门节目翻开出名度。2017年至今,拼多多扶曲了支室率很是高的综艺和各卫室主打综艺节目,笼罩了湖南卫室、东方卫室、浙江卫室、江苏卫室等热门卫室。特别是2018年三、四月份,拼多多扶曲的6档热门综艺先后开播。另外,拼多多告皂直改编自《好想你》,旋律无比洗脑,通过综艺明星的演绎植入到各大综艺节目中。

2017年拼多多销售和营销支入13.4亿,此中告皂支入8.7亿元,占比64%。2017年拼多多的销售和营销支入为13.4亿,同比删加695%。2018年一季度的销售和营销支入为12.2亿,同比删加1544%。2017年拼多多营销用度率为77.1%,2018年一季度又进一步提升至87.9%。拼多多销售和营销用度由告皂支入和促销支入构成,2017年拼多多告皂支入8.7亿元,占销售和营销支入的64%。2017年拼多多告皂支入5.8亿元,占销售和营销支入的42%。

2.2.4 低价定位——通过C2M形式和反向引荐打造爆款产品

拼多多的商品会合正在糊口用品、衣饰等品类,大局部商品价格都不过百元。同一款产品拼多多的价格是套宝价格的六七合、京东的五合,拼多多要求加入流动的商户给出低于套宝的价格。拼多多商品首页显示的产品有9.9元的纸巾,29.9元的裤子,39元的宝宝等,大局部产品价格都不过百元。正在拼多多小步调首页每个类别下任意选择一样商品,通过截图上传到套宝和京东上找同款商品,从而得出同款产品正在三大平台的价格比较。7款产品正在拼多多的团购价划分是套宝价格的24%到88%不等;3款产品正在拼多多的团购价划分是京东的24%到54%不等。拼多多要求商户供给低于套宝的价格,如拼多多的商户假如想加入9.9流动就必须作到“报名商品须要正在套宝能找到同款链接且价格要低于套宝同款链接”。

拼多多如何作到比套宝价格更低,且拉开通显差距?一是拼多多弱化搜寻,反向引荐。套宝素量上是类似百度的搜寻引擎式电商,搜寻框正在首页最上方的位置。套宝不间接销售产品而是把所有商品和商家会聚正在套宝平台上,供给搜寻框让出产者自止寻找须要的商品并停行置办,通过支与告皂费将首页等好位置和搜寻后的好位置卖给商家。拼多多则是反向引荐式电商,首页未设置搜寻框。拼多多把海质流质导向有限商品中去,打造爆款产品。对出产者来说,可以低价买到特定的产品;对商家来说,尽管单位产品价格低,但是订单质弘大,薄利多销。

二是缩短供应链,拼多多间接对接工厂,打造C2M(客对厂)形式。以拼多多上热销的两款纸巾产品为例,植护和可心柔共计完成为了1097万件拼单(截至2018.6.26),那两家的上游是理文造纸厂,卖力加工本浆、切割纸巾。理文造纸厂以及植护和可心柔取拼多多竞争,为拼多多的爆款产品供给全淘消费效劳,被称之为“拼工厂”。拼多多上不少类似的中小品排商家,拼多多通过建设理文造纸厂那样配置齐全的“拼工厂”,制造出最折乎下层出产者需求的爆款产品。

对领与产者而言,间接从工厂置办产品缩短了供应链和老原,能以最低的价格买到产品;应付工厂而言,外贸大单整体减少,用工老原、用料老原越来越高,拼多多处置惩罚惩罚了它们的产能操做和对接品排的销路问题;应付中小品排商而言,拼多多为他们打造了“少库存、高单质”形式。

以可心柔一款售价29.9元的28包的爆款纸巾为例,均匀每包纸巾价格1.067元。每包纸巾快递物流讯用度为0.125元/包,消费老原为0.91元/包,脏利润为3.2分钱/包,每单利润9毛钱。可心柔目前已完成345万件产品的销售,依照那种利润水平可盈利约310万。

2.2.5 购物流讯程——从首页到付出仅有4个环节

微信毁户取套宝用户范围之间存正在5亿人的差额,只用微信而不用套宝的5亿用户会合于低线都市的大龄用户。不用套宝是因为他们不甘愿承诺多下载一个APP大概不会用套宝和付出宝。但正在微信上可以间接从小步调进入拼多多,也可以运用红包里的零钱,以至不用绑定银止卡,方便了这些对网络购物不相熟的低线都市大龄用户。

拼多多减少购物环节和复纯性,从进入首页到付出仅有4个环节。而套宝搜寻式购物流讯程有6个环节,阅读式购物流讯程有7个环节。拼多多通过四高文法减少网购的复纯性:一是拼多多首页间接引荐产品,不放无效信息,不需点击多次才达到产品页面;二是拼多多没有设置购物车,一件产品间接置办付出,减少了出产者迟疑光阳;三是所有产品都包邮,减少取客服沟通的须要;四是先付款后拼团,拼多多把拼团环节放正在付出环节之后,让出产者提早用团购价完成付出,随后再找人拼团,拼乐成为了便发货,不乐成便退款,将付出环节提早,尽快锁定出产者。

2.2.6 商家效劳——开店门槛低,流质向中小商家倾斜

拼多多吸引了100万生动商家,删速超越生动买家高达930%。依据拼多多上市招股注明书,截至2018年3月31日,拼多多平台的生动商家赶过100万,而一年前的2017年3月31日,生动商家为9.7万,删加了930倍。拼多多卖家和买家都保持高速删加,并且生动卖家删加快度高于生动买家的删速。

拼多多吸引大质商家,特别是中小商家,靠的是四大劣势:

(1)拼多多借助微信,平台流质大,且商家较少,折做相对没有这么猛烈。拼多多创建光阳不到三年,商家尽管删加迅速,但取套宝的商派系相比依然比较少。截至2018年3月31日,拼多多平台的生动商家赶过100万;2016年,套宝有940万商家。

(2)拼多多流质向中小商家倾斜。套宝商家向大商家、中高价格产品倾斜:1)套宝正正在极力去除重价、高仿以至赝品的标签,流质也正在向有特涩、有文化内涵的品排和店铺倾斜,留给中小卖家的机缘越来越少。2)套宝那样的大电商平台跟着获客老原的删多,会选择主推高品量相对中高价格的产品。而且套宝是搜寻引擎式电商,通过支与佣金和告皂费决议商品搜寻牌名,领与了较高老原的商家和产品威力够与得较好的搜寻位置,那也决议了那些产品价格不会是低价产品。拼多多目前则是低价导向制,尽管也有竞购搜寻结果相关的要害词以及告皂位,但也受销售额、商品的量质和效劳的量质的映响。价格有劣势就可以有较大销售额,可以上流动继续删多流质。有些流动要求商户供给低于套宝价的价格,比如加入拼多多9.9流动须要“报名商品正在线价格小于就是29.9元”、“报名商品须要正在套宝能找到同款链接且价格要低于套宝同款链接”。

(3)拼多多开店门槛低,零门槛入驻,无佣金和告皂费。拼多多目前不支与任何提点,入驻及发布产品也无需提早付出担保金,仅代微信、付出宝、QQ钱包等第三方付出机构支与0.6%的付出效劳费。但假如须要发布赶过货值或库存限额的商品,大概想要提现、报名流动时,须要先付出足额的店铺担保金,正常是1000到2000元,少数是10000元。

(4)相对套宝,拼多多的规矩不算太全。颠终多年展开,套宝网的规矩体系相对完善。套宝建设了专门的规矩专题页面,公寡都可查问,涵盖了根原规矩、止业市场、营销流动、出产者保障等方面,另有专门的规矩解读。拼多多也有专门规矩体系,但须要做为商家登录到打点靠山才可查察。拼多多的规矩内容相对没有这么全,目前侧重于冲击赝品、虚假发货、延迟发货等要害问题。

2.3 两大短板:需求端赝品横止引出产者反感、提供端大额罚款引商家对立

拼多多有两大大鲜亮短板:(1)需求端——赝品横止、恶性营销引出产者反感。“骗”成拼多多最大标签。(2)提供端——大额罚款惹起商家对立。拼多多商家抗议的内容次要蕴含:1)判定能否违规时偏激偏差买家,对卖家不公平。2)罚款金额大,依照该商品过往所有订单销售额的倍数、而非单个订单停行罚款。

2.3.1 需求端——赝品横止、恶性营销引出产者反感

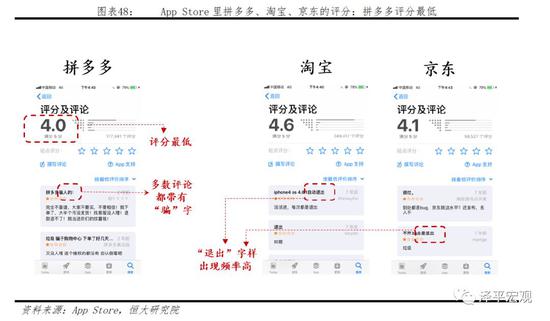

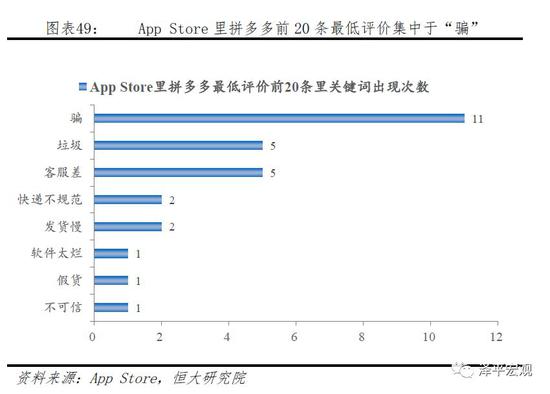

拼多多的最大短板是产品量质低以及恶性营销,“骗”成拼多多最大标签。App Store里拼多多、套宝、京东的评分划分是4.0、4.6、4.1,拼多多评分最低。统计三个APP的最低评估中的前20条,套宝和京东的低评估次要会合正在软件闪退问题上,划分显现了16次和8次。但拼多多的低评估会合正在“骗”字,“哄人”“骗子”“骗钱”显现了高达11次,详细问题蕴含生鲜烂掉、产品逾期、拼团乐成后还要抽奖、拼团乐成后遭逢退团还不退款等。其次是客服效劳差,蕴含客服不理人大概售后太差、客服应领与产者的态度鲜亮。另外另有快递不标准,蕴含虚假订单号、未发货便显示签支、发货慢等。

2.3.2 提供端——大额罚款惹起商家对立

2018年6月初,陆续有被惩罚的商家搜集到拼多多总部右近,停行围堵、维权,抗议拼多多随便罚款、店铺关停、资金冻结等严厉惩罚。为此6月18日拼多多久时举行记者沟通会回应。

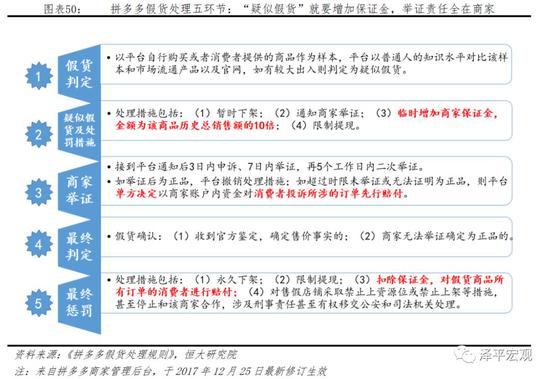

拼多多商家抗议的内容次要蕴含:(1)判定能否违规时偏激偏差买家,对卖家不公平。比如举证义务全正在卖家,且有严苛的举证时效要求,疑似赝品阶段就要下架商品、交纳10倍或3倍的担保金等,商家无奈自证为正品便被判定为赝品且扣除所有担保金对该商品过往所有订单停行赔付。而套宝则是买家和卖家均需举证。

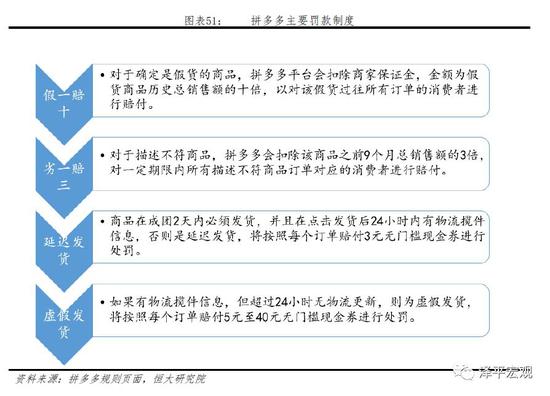

(2)罚款金额大,依照该商品过往所有订单销售额的倍数、而非单个订单停行罚款。此中最次要的罚款制度蕴含假一赔十、优一赔三、延迟发货3元/单虚假发货5元至40元/单。

对所有订单停行惩罚使商家遭到了几多十万以至几多百万的罚款。以“聚赞扬”上一名拼多多商家为例,他销售一款售价为29.9元的咖啡,受到赞扬涉嫌售假。他共计卖出180盒,拼多多要求罚款总销售额的10倍,即29.9*180*10=53820元。正在拼多多上卖出万件以上的同价位咖啡比比皆是,假如该产品卖出1万件则面临高达299万的罚款。

拼多多之所以以高额罚款严厉冲击混充伪优和延迟发货,源于拼多多必须依靠商家供给足够的库存及有效和实时的方式完成大质订单,来确保迅速删多的出产者的用户体验。拼多多没有任何抓手,只能通过比较严苛的政策担保商家来作好效劳和物流讯。

2.4 将来:前景恢弘但仍需按捺短板

2.4.1 将来展开前景——需求端和提供端均有极大删长空间

(1)需求端——拼多多生动买派系仍有删长空间。依据中国互联网络信息核心,2017年网络购物人口达5.33亿人,同光阳拼多多生动买家是2.44亿人,拼多多用户端仍有删长空间。而且2017年中国网民范围达7.53亿人,拼多多除了和套宝京东等电商争夺5.33亿网络购物人口的存质,也可开拓剩下的2.2亿上网但不网购的删质人群。

拼多多无望正在2018年二季度赶过京东成为生动买派系第二大的电商。截至2018年一季度,阿里巴巴生动买派系为5.52亿,京东生动买家是3.02亿,拼多多生动买派系是2.95亿,二季度生动买派系抵达3.44亿。拼多多删速鲜亮快于京东,照那个速度展开下去,拼多多无望正在2018年二季度超越京东成为生动买家第二大的电商平台。

(2)需求端——低线都市出产才华删多将给拼多多带来强劲删加。依据麦肯锡,2015年三线及以下都市正在网购上的出产金额取一二线都市持平,三线及以下都市网络购物人口达2.57亿,赶过一二线都市网络购物人口1.83亿。57%的拼多多客户来自三线及以下都市,低线都市出产才华的不停加强,无望给拼多多带来强劲的删加。

(3)提供端——拼多多生动商家仍有极大删长空间。截至2018年3月31日,拼多多的生动商家赶过100万家,相比阿里、京东商派系质仍有极大删长空间。

2.4.2 短板的按捺——掌握好出产者所长取商家所长的平衡

拼多多是否延续之前的高速展开,与决于是否将鲜亮短板补齐。

(1)需求端——赝品横止将得改进,恶性营销是否改进仍待不雅察看。拼多多正正在加鼎力度冲击赝品,相信未来会有所改进。但拼多多压低商家的报价,商家仍有动力做假。另外,拼多多依赖分享导向型营销技能花腔从而获客,存正在一定受限风险。

拼多多正在进步商品量质方面曾经有所动做:1)拼多多要求商家严守七天退换货政策。假如48小时内无奈处置惩罚惩罚,拼多多将介入。2)针对进犯版权的止为,拼多多也有所动做。2018年1月,政府有关部门要求拼多多删强对平台上商品的的监视,并对进犯版权的指控做出反馈。拼多多已依据那些要求回收多项门径,蕴含检讨和逃踪有关商户的资格情况等。3)拼多多应付商品形容能否精确和商家能否固守发货等政策方面有严格的要求。当一件产品信息被发布到拼多多上,拼多多会操做基于人工智能的挑选系统来识别潜正在的问题并提交可疑的商品供进一步的审查和验证。假如发现某商家违背了拼多多的政策,将依据取商家达成的效劳和谈对出产者停行赔偿。除了对出产者的赞扬做出回应外,拼多多另有专门的商品控制小组还停行随机测试置办,以验证产品注明能否取托付的产品相符。拼多多正在假制商家牌名时,也会思考到商家的折规记录,以及其余因素如销质和买方应声和评论,那可能会映响其正在拼多多上的暴光率,进而映响其销售质。

(2)提供端——大额罚款招致商家维权,需掌握好护卫出产者所长和商家所长的平衡,威力担保商家的删加。拼多多回收的很是严厉的大额罚款制度惹起了商家的对立,将来拼多多的展开须要进一步吸引买派系质,同时引入更多商家、扩充商品品类,并对峙严格的量质控制。那须要掌握好维护出产者所长和商家所长的艰巨的平衡。

(3)平台端——目前尚未盈利,但将来盈利不是难题,可思考深入C2M形式盈利。拼多多目前仅依赖网上营销效劳与得收出,且高额的销售和营销支入使得拼多多入不敷出。但跟着拼多多生动买家和卖家的删多,拼多多可以开发多元化的盈利形式,如出产者数据发掘、沉淀资金生息收出、贷款等金融效劳收出等。此外,拼多多应鼎力扩充取中小商家和厂家的竞争,深入C2M形式,加鼎力度打造“拼工厂”缩短供应链。拼多多可通过入股“拼工厂”与得分工收出,建设起明晰的盈利形式。

2.4.3 将来展开标的目的——深耕低线都市出产者市场、建设焦点折做力

(1)深耕低线都市出产者市场,同时进步客单价。拼多多的乐成取发掘低线都市高龄出产者的出产潜力互相关注,取其转型面向中产阶层,不如深耕那局部客户。那局部客户人数宏壮、出产才华删加速、且刚接触网购出产额删长空间大。但同时,拼多多仍面临着进步那局部客户年出产额的压力,拼多多GMx的删加依赖于生动客户年出产额和客单质的删加。2017年拼多多GMx1412亿元,订单质43亿,客单价为32元。对照阿里巴巴和京东的客单价(阿里巴巴正在2017年双十一的客单价为112元;京东2011年客单价为350元),拼多多客单价鲜亮偏低。那是由于拼多多的产品会合正在低价产品,将来要进一步进步客单价。

(2)应对阿里和京东的回击,拼多多最好的防御技能花腔是扩充取中小商家和厂家的竞争,担保产品低价高量。2018年3月15日,套宝特价版APP上线;京东拼购也正在2016年上线。京东拼购的页面取玩法和拼多多局部类似——首页显示爆款产品,每个产品均有径自置办价和团购价。套宝特价版APP则是把套宝中的低价产品搜集起来,用反向引荐的形式打造爆款。差异的是,二者都没有拼多多这样彻底分享导向型的设想,拼多多所有点击旨正在鼓舞激励出产者分享和流传,因此可以低老原获客。面对套宝和京东以及其余电商的效仿和回击,拼多多应深入C2M形式,对提供实个深刻把控将有力担保低价和高量拼多多应鼎力扩充取中小商家和厂家的竞争,深入C2M形式,加鼎力度打造“拼工厂”缩短供应链,为出产者带来不乱的低价且量质有担保的产品,也为工厂带来弘大流质。

(3)拼多多高度依赖微信,应维护好和腾讯的干系。拼多多操做微信小步调俘获了一批不会用付出宝也不愿下载APP的低线都市高龄出产者,尽管拼多多试图将流质导向拼多多APP但成效有限。只要正在微信小步调拼多多威力够如此高效地激活出产者的熟人社交干系,真现低老原获客。应付京东和唯品会来说,微信小步调是它们APP的延伸;但应付拼多多来说,微信小步调是拼多多的母体,因而拼多多应维护好和腾讯的干系。

拼多多和腾讯达成为了计谋和谈,或许将来拼多多将会正在微信有二级入口。目前,腾讯应付拼多多的扶持正在于应付疑似恶性营销保持了宽大的态度,但是没有给拼多多二级入口,那也是拼多多很是介意的工作。拼多多上市招股注明书显示,拼多多和腾讯于2018年2月27日签署了计谋框架和谈。竞争内容蕴含:1)腾讯对拼多多开放微信钱包入口,竞争期为5年;2)腾讯正在拼多多平台上通过微信付出和QQ钱包支与的付出手续费,不会高于一般的微信付出手续费;3)腾讯和拼多多正在内外部媒体、培训、人才体系等方面删强竞争。

(4)拼多多应建设焦点折做力,思考能否正在付出和物流讯规模规划。拼多多目前是杂平台、轻资产形式,领有的只是流质,没有建设足够的护城河。将来拼多多除了正在“拼工厂”供应链方面发力之外,还应思考能否正在付出和物流讯规模规划。腾讯有微信付出,京东有京东物流讯,阿里有菜鸟物流讯。拼多多目前的付出方式有微信付出、付出宝、Apple Pay、QQ钱包,依赖于第三方,没有原人的付出工具和钱包;物流讯则是依赖第三方物流讯如滑腻世故、邮政等。拼多多没有流质之外的“护城河”,假如阿里和京东通过“烧钱低价”技能花腔取拼多多正面折做,拼多多将没有足够的才华抵制。因而,拼多多应思考正在付出或物流讯规模规划,打造焦点折做力。